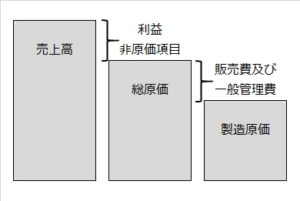

製造原価と総原価

原価計算でいう原価とは、一般的には製品の製造に要した費用(コスト)、つまり製品の「製造原価」を意味します。

ところで、原価という言葉はもう一つ使われ方があります。

製造原価に加えて、

- 製品の販売のために要した費用=販売費

- 会社全般の管理のために要した費用=一般管理費

の2つを含めた「総原価」という意味で用いられることもあります。

【販売費の例】

販売手数料、荷造運賃、広告宣伝費・・・

【一般管理費の例】

役員報酬、(事務所の)事務用品費・地代家賃・減価償却費・・・・

しかし、原価計算上は、販売費および一般管理費は、製造原価に加えないのが普通です。

非原価項目

また、製造原価や総原価に含まれないものを「非原価項目」といいます。

例えば、支払利息や割引料、火災・風水害などの天変地異に基づく損失、配当金の支払いや役員賞与金などのような利益からの分配が含まれます。