製品の原価を構成する要素を「原価要素」といいます。

しかし、この原価を構成する要素は、単一の観点ではなく、複数の切り口から要素を分けることができます。

一般的には、次のような分類をとります。

- 発生形態による分類

材料費・労務費・経費- 製品との関わり度合による分類

直接費・間接費- 生産量(操業度)との関係による分類

変動費・固定費

発生形態による分類(材料費・労務費・経費)

原価要素は、発生形態によって

- 材料費

- 労務費

- 経費

に分けられます。

これを原価の3要素といいます。

材料費

製品の製造のための消費した材料の消費高を材料費といいます。

材料費に属するものには、

- 製品の主要な構成部分となる素材費

- 外部から買い入れて製品の一部に取り付ける買入部品費

- 製品の製造のために補助的に使用される工場消耗品費

などがあります。

労務費

製品の製造のために消費した労力に対する対価(人件費)を労務費といいます。

労務費に属するものには、

- 製造活動に従事する工員に対する賃金

- 工場長、工場事務員などに対する給料

- 臨時工などに対する雑給

などがあります。

経費

材料費・労務費以外の原価要素を経費といいます。

経費に属するものには、外注加工費、電力料、ガス代、水道料(以上水道光熱費)、減価償却費、修繕料、地代家賃などが含まれます。

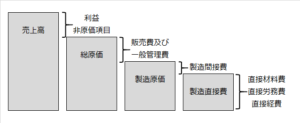

製品との関わり度合による分類

原価要素は、特定の製品との関わり度合によって、直接費と間接費に分けられます。

直接費

いろんな製品に共通するのではなく、特定の製品について個別的に発生し、その製品に紐づけできる原価要素を直接費といいます。

例えば、製品の主要な材料となる鋼材の消費高(直接材料費)や、その作業に直接従事する工員の賃金(直接労務費)、その製品1個を外注で加工してもらうのに必要な外注加工費(直接経費)などが、直接費にあたります。

先述の材料費・労務費・経費の3分類により、

- 直接材料費

- 直接労務費

- 直接経費

に分類され、これらを集計したものを製造直接費といいます。

製品ごとに認識される直接費を割り当てることを「賦課」といいます。

間接費

各種の製品について共通に発生し、特定の製品に直接賦課(直課)できない原価要素を間接費といいます。

例えば、動力用の燃料費や監督者の給料など、個別の製品だけに係るわけではない原価要素が含まれます。

間接費に関しても、先述の材料費・労務費・経費の3分類を当てはめ、

- 間接材料費

- 間接労務費

- 間接経費

に分類され、これらを集計したものを製造間接費といいます。

製造間接費は、特定の製品にいくらかかったと特定できない費用ですから、個数や製造にかかった時間、人員など一定の基準で割り振り計算して割り当てなければなりません。

このように、総額の間接費を、ある基準にもとづいて各製品に割り当てることを「配賦」といいます。

生産量(操業度)との関係による分類

原価要素は、生産量(操業度)に比例して費用も増えていくか、それとも生産量に関わらず一定かにより、変動費と固定費に分けられます。

操業度とは、一定の生産設備の利用度のことで、一定期間における製造数量、作業時間、機械運転時間などによって示されます。つまり、どれだけ生産したか遊んでいたか。

変動費

生産量に比例して増減する原価要素。

例えば、直接材料費や外注加工費など。

固定費

生産量に関係なく一定に発生する原価要素。

例えば、地代家賃や租税公課など。